У нас тут нешуточная дискуссия разгорелась по поводу Скрилла и Пейпала, откуда выгоднее выводить деньги. В ходе обсуждения @noname предложил сравнить конкретные суммы.

Можно на примере, вот я вывожу $1000 с шаттера на рублевый карточный счет, например в Сбере. Получаю:

- Скрилл — xxx руб, перевод столько-то дней, такие-то нюансы (могут внезапно снять или не снять какую-то сумму за перевод)

- Пейпал — yyy руб, перевод столько-то дней, другие нюансы

Берем все тот же Сбербанк в качестве банка вывода. В принципе можно в расчет подставить курс своего банка и узнать цифры. Для вывода берем $1000 и считаем.

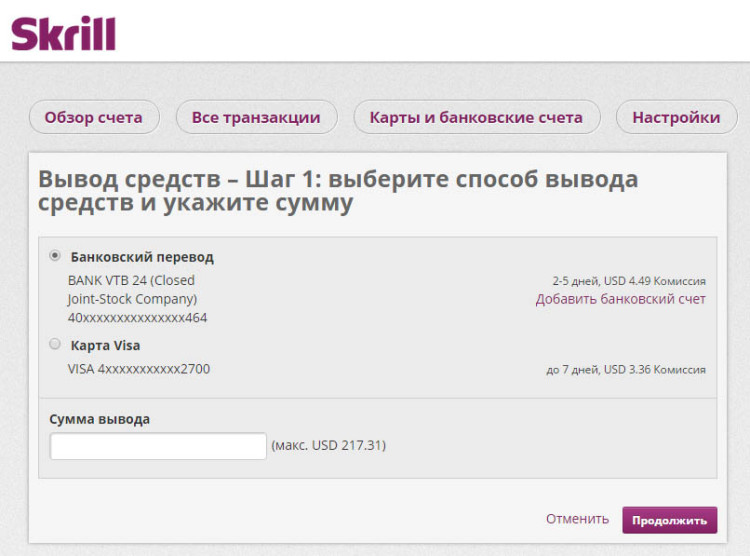

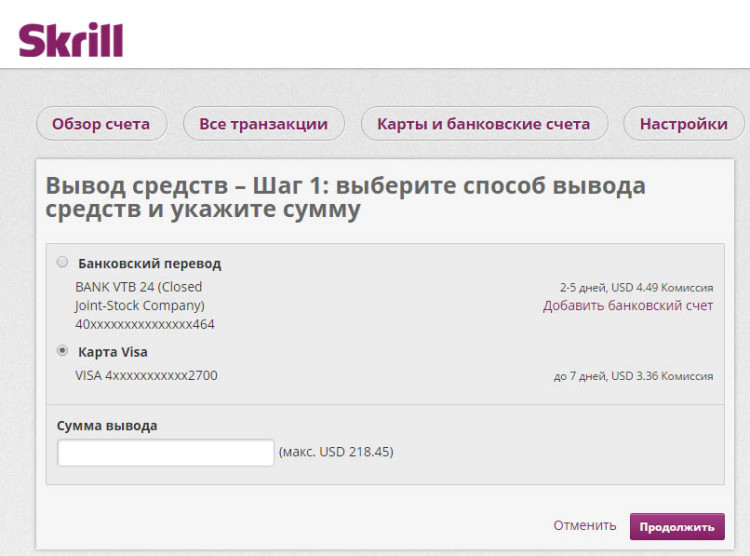

Skrill

При выводе снимается

- Единоразовая комиссия, не зависящая от суммы вывода составляет $4 (по словам тех, кто пользуется - буду рада, если вы предоставите ссылку на первоисточник).

- Опять же по словам тех, кто пользуется, при переводе по межбанку порядка $30 откусывают “банки-посредники”. Буду рада, если вы подтвердите из вашей практики всегда ли так происходит и напишете сколько снимали с вас.

Таким образом получаем: $1000 - $4 - $30 = $966

Смотрим курс доллара в Сбербанке на сегодня (04.06.2016) - 64.05 руб.

Получаем: $966 * 64.05 = 61872.3 руб

По свидетельствам тех, кто пользуется, Скрилл частенько раздает статусы продавцов. Это грозит тем, что за каждую операцию будут взиматься дополнительная комиссия в размере 3% (актуальных данных на текущий момент я не смогла найти - прошу подтвердить).

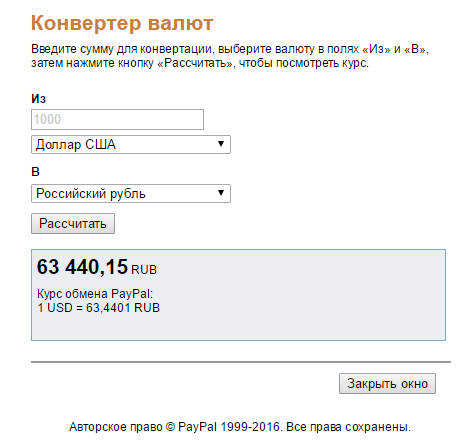

PayPal

Нашла ссылку на пейпаловский конвертер (нужно в свой пейпал зайти).

Вот что получается на сегодняшний день.

То есть при зачислении на рублевую карту любого банка мы получим именно такую сумму.

То есть при зачислении на рублевую карту любого банка мы получим именно такую сумму.

Таким образом мы видим, что несмотря на расхожее мнение, что Скрилл выгоден, как платежная система, при переводе в рубли сумма оказывается меньше. Разница составляет для нашего случая 1567.85 руб в пользу Пейпала.

Конечно вычисления условные и если кто-то меня поправит я буду только рада. Все это к чему: каждая платежная система по-своему неидеальна. Все зависит от того, как будут использоваться полученные средства. Если нужно копить в долларах и использовать деньги за рубежом, возможно Пейпал не подойдет. Но если деньги нужно выводить в рубли и тратить их в России мне кажется Пейпал - не самое плохое решение.

Upd. Нашла вот такую информацию по комиссиями на сайте Скрилла.

Исходя из этих данных

- Комиссия за вывод по межбанку = 3,95 EUR ~ 4,40 USD

- Комиссия за вывод через МПС (Visa) = 2,95 EUR ~ 3,30 USD

При этом в обоих случаях идет такая сноска (цитата):

(1) Банковские снятие с использованием вторичных банковские счета взимается € 5,50

Что это значит в переводе на русский одному Скриллу, похоже, ведомо.

#авторам #платежные_системы #деньги #сравнение #вывод_денег #skrill #вывод_средств #платежи #paypal